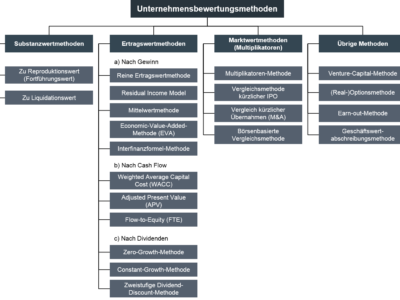

Unternehmensbewertung kleiner und mittelgroßer Unternehmen

Uneingeschränkte Anwendung des IDW S 1 auch bei kleinen und mittelgroßen Unternehmen (KMU) Für die Unternehmensbewertung kleiner und mittelgroßer Unternehmen (KMU) hat der Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB) am 5. Februar 2014 den IDW Praxishinweis: Besonderheiten bei der Ermittlung eines objektivierten Unternehmenswerts kleiner und mittelgroßer Unternehmen (IDW Praxishinweis 1/2014) verabschiedet, welcher vom...

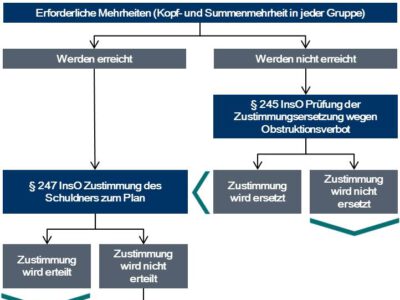

Sanierungsplan

Sanierungskonzepte werden regelmäßig erforderlich, wenn Unternehmen mit tiefgreifenden und/oder anhaltenden wirtschaftlichen Problemstellungen konfrontiert werden. Sie sind die Basis eines objektiv nachvollziehbaren und konzeptionell schlüssigen Nachweises der Sanierungsfähigkeit eines Unternehmens, wie er regelmäßig von Banken und anderen Kapitalgebern verlangt wird. Ein Sanierungskonzept, das in diesem Zusammenhang von einem Wirtschaftsprüfer entsprechend den...

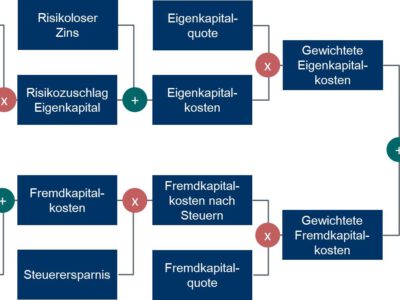

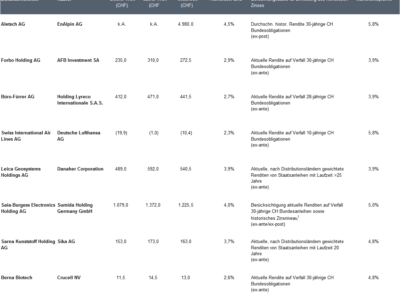

Ableitung der Kapitalkosten

Bei Unternehmenstransaktionen, Investitionsentscheidungen und Finanzierungen aber auch bei rechnungslegungsbezogenen Themen wie dem Impairment Test nach IAS 36 stellt sich Praktikern wiederkehrend die Frage, mit welchen Kapitalkosten bzw. Kapitalkostensatz die bewertungsrelevanten Cashflows diskontiert werden sollen. Das Institut der Wirtschaftsprüfer in Deutschland (IDW) empfiehlt für die Ermittlung der Kapitalkosten kapitalmarktorientierte Modellüberlegungen wie die...

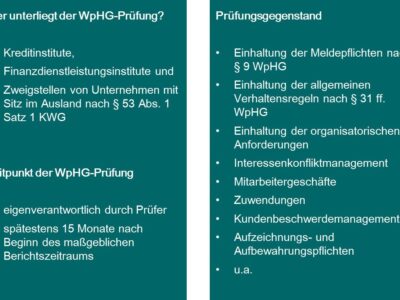

WpHG-Prüfung nach § 36 Abs. 1 WpHG

WpHG-Prüfung nach dem Wertpapierhandelsgesetz (WpHG) Das Gesetz über den Wertpapierhandel (Wertpapierhandelsgesetz – WpHG) statuiert, dass alle Wertpapierdienstleistungsunternehmen (WDU) der Marktaufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) unterliegen. Entsprechend § 36 Abs. 1 Satz 1 WpHG sind das Wertpapierdienstleistungsgeschäft und das Wertpapiernebendienstleistungsgeschäft aller WDU in jährlichem Rhythmus einer Prüfung zu unterziehen, wobei sich die Anforderungen...

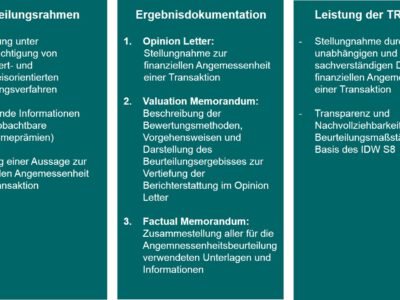

Fairness Opinion

Fairness Opinion – Stellungnahme zur finanziellen Angemessenheit einer Transaktion Eine Fairness Opinion ist eine fachliche Stellungnahme eines Sachverständigen (hier eines Wirtschaftsprüfers) zu dem Ergebnis eines Entscheidungsprozesses eines Auftraggebers, insbesondere zur finanziellen Angemessenheit eines Transaktionspreises. Fairness Opinions kommen häufig bei unternehmerischen Initiativen zum Einsatz, die häufig durch zeitliche Restriktionen und eingeschränkten Informationszugang...

Unternehmensbewertung im Pflichtteilsrecht

Für die Berechnung des Pflichtteilsanspruchs ist nach §2311 Abs. 1 BGB der Verkehrswert im Zeitpunkt des Erbfalls maßgeblich. Die Vorgehensweise zur Ermittlung des Unternehmenswertes wird im Gesetz kaum geregelt und überlässt dem Bewertenden grundsätzlich die freie Entscheidung. Lässt sich der Unternehmenswert zudem nicht aus einem zeitnahen Verkaufspreis ableiten, stehen für...

Wirtschaftsprüfer in Deutschland: Aufgaben und Zulassung

Die TRIANON Wirtschaftsprüfungsgesellschaft unterstützt die Imagekampagne des IDW für die Berufsausübung als Wirtschaftsprüfer. Im Folgenden möchten wir den Wirtschaftsprüferberuf vorstellen und neben einigen quantitativen und qualitativen Aussagen auch eine kritische Auseinandersetzung zu aktuellen Themenstellungen bzw. Entwicklungen vornehmen. Aufgaben eines Wirtschaftsprüfers Das primäre Hauptaufgabenfeld eines Wirtschaftsprüfers ist das Prüfen von Jahres- und Konzernabschlüssen,...

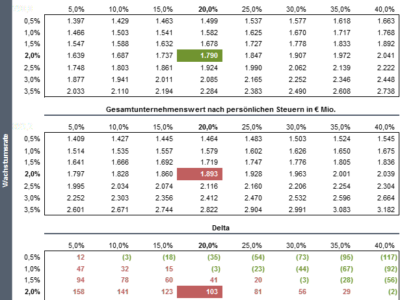

Objektivierte Unternehmensbewertung – Bewertungsspielräume bei der Ableitung von Kapitalkosten

Die für die Bestimmung des Gesamtunternehmenswertes zugrunde zu legenden Prognosen der finanziellen Überschüsse des zu bewertenden Unternehmens unterliegen unternehmerische Risiken, die sich die Kapitalgeber durch Risikoprämien abgelten lassen. Dies kann grundsätzlich durch zwei Vorgehensweisen realisiert werden: Es können Abschläge auf die Erwartungswerte der finanziellen Überschüsse vorgenommen werden (Anpassung im Zähler) Es können...

Bewertungseinfluss persönlicher Steuern auf den Unternehmenswert (TAX-CAPM)

Das Institut der Wirtschaftsprüfer in Deutschland (IDW) verweist in seinem Grundsatz zur Durchführung von Unternehmensbewertungen (IDW S1 i.d.F. 2008) für die unmittelbare Berücksichtigung der persönlichen Steuern auf das so genannte Tax-Capital Asset Pricing Model (TAX-CAPM). Das TAX-CAPM erklärt die erwartete Eigenkapitalrendite als Summe aus einem risikolosen Basiszins nach typisierter persönlicher...

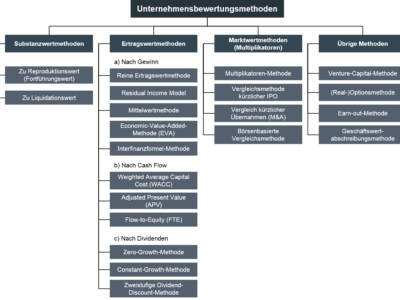

Anwendbarkeit von Multiplikatoren bei der Unternehmensbewertung

In der Transaktionspraxis werden neben EBITDA- und EBIT-Multiplikatoren zusätzlich P/E-Multiplikatoren und Sales-Multiplikatoren als Beurteilungs- bzw. Plausibilisierungsgrundlage verwendet. Die dabei festzustellende Dominanz der Enterprise-Multiplikatoren gegenüber den Equity-Multiplikatoren ist mit den konzeptionellen Problemen von Equity-Multiplikatoren zu begründen. Am Beispiel des P/E-Multiplikators lässt sich das wie folgt begründen: Etwaige Wertpapiererträge führen zu Verzerrungen, wenn...

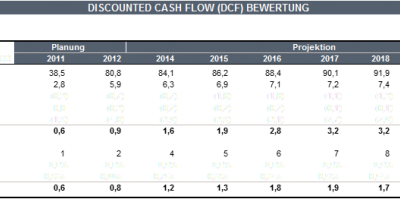

Fallstudie: Unternehmensbewertung nach IDW S1

Ein Mandant aus dem Konsumgüter, Nahrungs- und Einzelhandelsbereich plant ein Management Buy-Out (MBO) Unser Mandant ist ein erfolgreicher Unternehmer aus dem Konsumgüter, Nahrungs- und Einzelhandelsbereich. Das Unternehmen erzielt einen Jahresumsatz von ca. € 77 Mio. bei einem EBIT von ca. € 3 Mio. Das Geschäftsmodell zeichnet sich durch stabile Umsätze und...