Objektivierte Unternehmensbewertung – Bewertungsspielräume bei der Ableitung von Kapitalkosten

Die für die Bestimmung des Gesamtunternehmenswertes zugrunde zu legenden Prognosen der finanziellen Überschüsse des zu bewertenden Unternehmens unterliegen unternehmerische Risiken, die sich die Kapitalgeber durch Risikoprämien abgelten lassen. Dies kann grundsätzlich durch zwei Vorgehensweisen realisiert werden:

- Es können Abschläge auf die Erwartungswerte der finanziellen Überschüsse vorgenommen werden (Anpassung im Zähler)

- Es können Aufschläge auf die Kapitalisierungszinssätze erfolgen (Anpassung im Nenner)

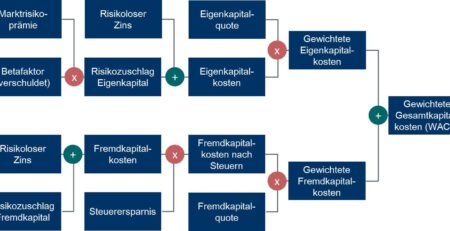

Als Vorteil der national und international angewandten Zins- bzw. Risikozuschlagsmethode sieht das Institut der Wirtschaftsprüfer in Deutschland (IDW) die praktikable Möglichkeit an, die Risikozuschläge für die Bestimmung der Kapitalkosten aus Kapitalmarktdaten abzuleiten. Eine kapitalmarktorientierte Ermittlung der (erwarteten) Eigenkapitalzinsen wird als objektiver, nachvollziehbarer und marktgerechter betrachtet als subjektive Schätzungen der Risikoprämien, die dem Ermessen des Bewertenden unterliegen und intersubjektiv schwer nachprüfbar sind. Am Kapitalmarkt beobachtbare Risikoprämien können stattdessen an die unternehmensindividuelle Risikostruktur angepasst werden und sowohl das operative Risiko als auch das durch den Verschuldungsgrad bedingte Kapitalstrukturrisiko berücksichtigen.

Für die kapitalmarktorientierte Ableitung der Risikozuschläge empfiehlt das IDW die Verwendung des Capital Asset Pricing Model (CAPM) oder des Tax-Capital Asset Pring Model (Tax-CAPM). Charakteristisch für das CAPM ist, dass es für einen gut funktionierenden Kapitalmarkt nur diejenige Risikoprämie bezahlt, die für das nicht diversifizierbare allgemeine Marktrisiko erwartet werden darf. Dieses nicht diversifizierbare Risiko wird als systematisches Risiko bezeichnet und durch den Beta-Faktor gemessen. Der unternehmensindividuelle Beta-Faktor drückt dabei den Risikobeitrag der Investition in das Zielunternehmen in Relation zum Risiko des Marktportfolios aus. Ein Beta von 1 bedeutet, dass das Risiko der zu bewertenden Unternehmensinvestition dem des Marktrisikos entspricht. Ist das Beta größer (kleiner) als 1, so ist die Risikoprämie der Investition größer (kleiner) als die des Marktportfolios. Das unsystematische Risiko einer Investition, das durch Diversifikation mit anderen Investitionen reduziert werden kann, wird durch das CAPM nicht bezahlt.

Dem funktionalen Zusammenhang der CAPM Gleichung liegen restriktive Grundannahmen zugrunde, die sich vom klassischen Modell der Portfoliotheorie nach Markowitz ableiten lassen. Relevante Annahmen sind unter anderem:

- Das Marktportfolio besteht aus einem limitierten Universum öffentlich gehandelter Finanzinstrumente wie Aktien, Anleihen und risikoloser Geldaufnahmen/-anlagen

- Es existiert ein vollkommener, friktionsloser Kapitalmarkt (keine Steuern, keine Transaktions- und Informationskosten, keine Marktzugangsbeschränkungen u.a.)

- Einzelne Investoren haben keinen Einfluss auf den Preis der Wertpapiere der Unternehmen. Die Investoren besitzen homogene Erwartungen und treffen ihre Investitionsentscheidungen auf Basis des Erwartungswertes

- Die Wertpapierrenditen sind normalverteilt

- Der Planungszeitraum beträgt eine Periode, die als ein Jahr spezifiziert

Obwohl das CAPM-Modell zur Bestimmung der Kapitalkosten Einjahreszinssätze erfordert, wird in der praktischen Anwendung des CAPM-Modells zur Bestimmung der Risikozuschläge respektive der Eigenkapitalkostensätze auf Renditen langfristiger Staatsanleihen und auf historische Marktrisikoprämien zurückgegriffen, ohne dass theoretische oder empirische Begründungen dafür ersichtlich sind.

Unter der Annahme der unbegrenzten Lebensdauer des zu bewertenden Unternehmens schlägt das IDW vor, zur Bestimmung des risikolosen Zinses die am Bewertungsstichtag beobachtbare Rendite aus einer Alternativanlage in zeitlich nicht begrenzte Anleihen der öffentlichen Hand abzuleiten. In Ermangelung laufzeitäquivalenter Staatsanleihen empfiehlt das IDW ferner, von Staatsanleihen gewonnene Spot Rates (auch als Zerobondrates bezeichnet) und zeitlich darüber hinausgehende Prognosen zu verwenden. Allerdings stellt sich auch bei Verwendung von laufzeitabhängigen Spot Rates die Frage, wie der risikolose Zins unter der Fortführungsprämisse des zu bewertenden Unternehmens für einen unendlich langen Zeitraum extrapoliert werden kann. Unter der von Svensson getroffenen Annahme einer langfristig immer flacher verlaufenden Zinsstruktur, erscheint es jedoch sinnvoll und praktikabel, eine flache Zinsstrukturkurve für den unendlich langen Zeitraum zu unterstellen.

Neben der Bestimmung des maßgebenden risikolosen Zinssatzes bedingt das CAPM auch, dass der Beta-Faktor anhand von Kapitalmarktdaten ableitbar ist. Die Mehrzahl der zu bewertenden Unternehmen stellen jedoch nicht börsennotierte Gesellschaften dar, so dass bei den zu bewertenden Unternehmen auf Beta-Faktoren von vergleichbaren Unternehmen zurückgegriffen werden muss. Große Ermessensspielräume ergeben sich folglich aus der Fragestellung, welche Kriterien (Branchenzugehörigkeit, Unternehmensgröße, Kapitalstruktur u.a.) diese Unternehmen für einen Vergleich erfüllen müssen. Zudem sind einige Branchen mit wenigen Unternehmen besetzt, so dass ausländische Beta-Faktoren auf den Bewertungsfall übertragen werden, obwohl die Übertragung solcher ausländischer Marktdaten weitgehend ungeklärt ist.

Ergebnis

Zur Berechnung des risikolosen Zinssatzes sollte der Empfehlung des IDW gefolgt werden und von Staatsanleihen gewonnene Spot Rates verwenden werden, um dem Prinzip der Laufzeitäquivalenz zu entsprechen.