Fallstudie: Unternehmensbewertung nach IDW S1

Ein Mandant aus dem Konsumgüter, Nahrungs- und Einzelhandelsbereich plant ein Management Buy-Out (MBO)

Unser Mandant ist ein erfolgreicher Unternehmer aus dem Konsumgüter, Nahrungs- und Einzelhandelsbereich. Das Unternehmen erzielt einen Jahresumsatz von ca. € 77 Mio. bei einem EBIT von ca. € 3 Mio. Das Geschäftsmodell zeichnet sich durch stabile Umsätze und verlässliche Geschäftsprognosen aus.

Unser Mandant hat keine Kinder, so dass eine Nachfolge innerhalb der Familie als Option ausscheidet. Stattdessen sollen mehrere leitende Mitarbeiter (im Folgenden: „Management“) das Unternehmen übernehmen. Unser Mandant wünscht den Ausstieg zum Ende des Jahres 2011. Das Management ist mit einer Übertragung zu diesem Zeitpunkt einverstanden. Ungeklärt bleibt jedoch die Kernfrage des Unternehmenswertes bzw. was das Unternehmen eigentlich wert ist.

Unternehmensbewertung

Unser Mandant wünscht für das bevorstehende Management Buy-Out (MBO) die Ermittlung einer nachvollziehbaren Unternehmenswertbandbreite als Diskussionsgrundlage für die weiteren Vertragsverhandlungen.

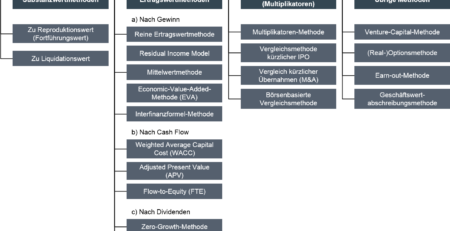

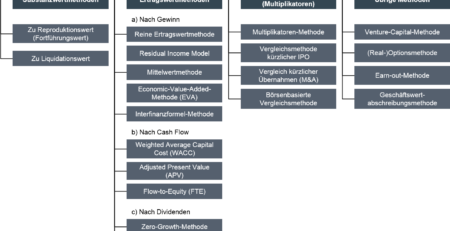

Für die Wertermittlung des Unternehmens wenden wir grundsätzlich die Ertragswertmethode an. Unser Fokus liegt hierbei auf der Discounted Cash Flow (DCF) Methode unter Zuhilfenahme des berufsständischen Standards IDW S1 des Instituts der Wirtschaftsprüfer in Deutschland (IDW). Den von uns ebenfalls durchgeführten Marktwertmethoden kommt lediglich eine Plausibilitätsfunktion zu. Mit dieser Vorgehensweise entsprechen wir der vom Bewertungsstandard IDW S1 vorgesehenen Hierarchie der anzuwendenden Bewertungsverfahren.

Die DCF-Methode ermittelt den Unternehmenswert durch Diskontierung der erwarteten Zahlungsflüsse (Cash Flows) an die Kapitalgeber. Hierfür werden die Planzahlen und Projektionen des Unternehmens benötigt, die nach Möglichkeit alle erkennbaren zukünftigen Entwicklungen des Unternehmens berücksichtigen. Eine Analyse der historischen Daten trägt wesentlich zur Plausibilitätsprüfung bei.

Im vorliegenden Fall stellt uns unser Mandant die Planzahlen für die kommenden 3 Jahre zur Verfügung. Diese Planzahlen dienen uns als Grundlage, um Projektionszahlen ableiten zu können. Einmalige Aufwendungen und Erträge sowie nicht-betriebsnotwendiges Vermögen und dessen Aufwendungen werden im Ertragswertverfahren nicht berücksichtigt.

Ergebnis

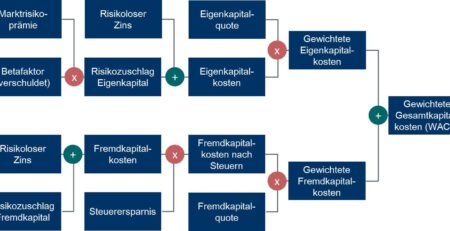

Unter der Annahme, dass die Erträge des Unternehmens für eine unendliche Zeit erzielt werden können (unendliche Wachstumsrate 1%) und unter Verwendung eines gewichteten Kapitalzinses (WACC) von 8,5% errechnet sich zum Bewertungsstichtag Juni 2011 ein Gesamtunternehmenswert von € 41 Mio.

Den mitunter subjektiv getroffenen Annahmen bei der Ermittlung des Fortführungswertes und des gewichteten Kapitalzinses wird durch eine Sensitivitätsanalyse entsprochen. Diese Sensitivitätsanalyse spannt eine Bandbreite für den Gesamtunternehmenswert von € 38 – 43 Mio. auf.