TRIANON GmbH

Friedrichstraße 95

10117 Berlin

Deutschland

Telefon: +49 (0) 30 1206 4556 0

Fax: +49 (0) 30 1206 4556 9

Email: kontakt@trianon-wpg.de

Website: www.trianon-wpg.de

Kontakt

Publikationen

Unternehmensbewertung kleiner und mittelgroßer Unternehmen

Uneingeschränkte Anwendung des IDW S 1 auch bei kleinen und mittelgroßen Unternehmen (KMU) Für die Unternehmensbewertung kleiner und mittelgroßer Unternehmen (KMU)... mehr erfahren

Sanierungsplan

Sanierungskonzepte werden regelmäßig erforderlich, wenn Unternehmen mit tiefgreifenden und/oder anhaltenden wirtschaftlichen Problemstellungen konfrontiert werden. Sie sind die Basis eines objektiv... mehr erfahren

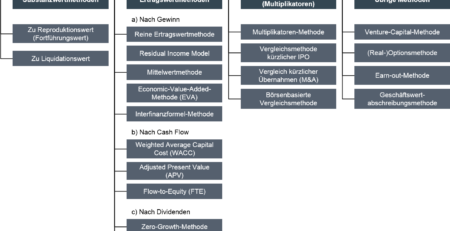

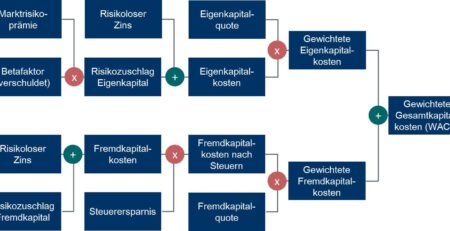

Ableitung der Kapitalkosten

Bei Unternehmenstransaktionen, Investitionsentscheidungen und Finanzierungen aber auch bei rechnungslegungsbezogenen Themen wie dem Impairment Test nach IAS 36 stellt sich Praktikern... mehr erfahren

WpHG-Prüfung nach § 36 Abs. 1 WpHG

WpHG-Prüfung nach dem Wertpapierhandelsgesetz (WpHG) Das Gesetz über den Wertpapierhandel (Wertpapierhandelsgesetz – WpHG) statuiert, dass alle Wertpapierdienstleistungsunternehmen (WDU) der Marktaufsicht durch... mehr erfahren

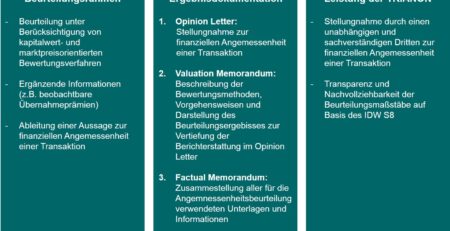

Fairness Opinion

Fairness Opinion – Stellungnahme zur finanziellen Angemessenheit einer Transaktion Eine Fairness Opinion ist eine fachliche Stellungnahme eines Sachverständigen (hier eines Wirtschaftsprüfers)... mehr erfahren

Unternehmensbewertung im Pflichtteilsrecht

Für die Berechnung des Pflichtteilsanspruchs ist nach §2311 Abs. 1 BGB der Verkehrswert im Zeitpunkt des Erbfalls maßgeblich. Die Vorgehensweise... mehr erfahren

Wirtschaftsprüfer in Deutschland: Aufgaben und Zulassung

Die TRIANON Wirtschaftsprüfungsgesellschaft unterstützt die Imagekampagne des IDW für die Berufsausübung als Wirtschaftsprüfer. Im Folgenden möchten wir den Wirtschaftsprüferberuf vorstellen... mehr erfahren

Objektivierte Unternehmensbewertung – Bewertungsspielräume bei der Ableitung von Kapitalkosten

Die für die Bestimmung des Gesamtunternehmenswertes zugrunde zu legenden Prognosen der finanziellen Überschüsse des zu bewertenden Unternehmens unterliegen unternehmerische Risiken,... mehr erfahren