Unternehmensbewertung im Pflichtteilsrecht

Für die Berechnung des Pflichtteilsanspruchs ist nach §2311 Abs. 1 BGB der Verkehrswert im Zeitpunkt des Erbfalls maßgeblich. Die Vorgehensweise zur Ermittlung des Unternehmenswertes wird im Gesetz kaum geregelt und überlässt dem Bewertenden grundsätzlich die freie Entscheidung. Lässt sich der Unternehmenswert zudem nicht aus einem zeitnahen Verkaufspreis ableiten, stehen für die Bewertung im Wesentlichen die Folgenden Bewertungsmethoden zur Verfügung:

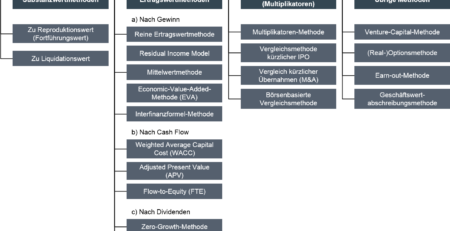

- Ertragswertmethoden

- Substanzwertmethoden

- Marktwertmethoden

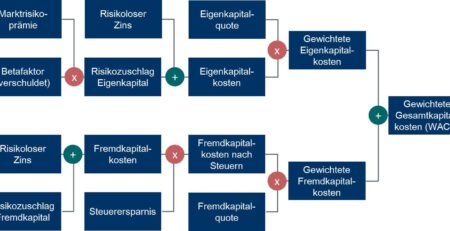

In der Unternehmensbewertungspraxis dominieren Ertragswertmethoden nach (a) Gewinn, (b) Cash Flow und (c) Dividenden. Bei der vorherrschenden Discounted Cash Flow (DCF) Methode wird der Unternehmenswert durch Diskontierung der erwarteten Zahlungsflüsse (Cash Flows) an die Kapitalgeber ermittelt. Dabei bestimmt sich der Unternehmenswert respektive der Marktwert des Eigenkapitals indirekt aus der Differenz von Gesamtunternehmenswert, Marktwert der Netto-Finanzverbindlichkeiten und Minderheitsanteilen. Die Netto-Finanzverbindlichkeiten werden hier verstanden als der Marktwert der zinstragenden Verbindlichkeiten minus den liquiden Vermögensgegenständen wie Kassen- und Wertpapierbestände. Zur Bestimmung des Marktwertes des Fremdkapitals werden die Zahlungen zugunsten der Fremdkapitalgeber mit einem risikoadäquaten Zins diskontiert.

Bei der Substanzwertmethode zum Reproduktionswert (Fortführungswert) werden alle selbständig veräußerungsfähigen Vermögensgegenstände des Unternehmens zu Wiederbeschaffungswerten abzüglich der Verbindlichkeiten bewertet. Bei der Substanzwertmethode zum Liquidationswert entspricht der Unternehmenswert den Barwerten der Veräußerungserlöse aller Vermögensgegenstände abzüglich der Verbindlichkeiten und der Liquidationskosten des Unternehmens.

Marktwertmethoden (Multiplikatoren) leiten den Unternehmenswert von beobachtbaren Marktpreisen vergleichbarer Unternehmen ab und unterstellen damit eine Beziehungsrelation zwischen Gesamt- bzw. Unternehmenswert und unternehmensspezifischen Referenzgrößen wie z.B. dem bereinigten Gewinn. Dabei wird unterstellt, dass vergleichbare Vermögensgegenstände die gleichen Preise haben sollten, so dass diese Beziehungsrelation sowohl für börsen- als auch für nicht börsennotierte Unternehmen angenommen wird.

Der Bundesgerichtshof (BGH) hat sich zur Unternehmensbewertung im Pflichtteilsrecht bisher noch nicht geäußert obwohl jedoch vergleichbare Entscheidungen des Zugewinnausgleichs auf die Ertragswertmethode abstellten. Als Untergrenze für die Pflichtteilsbewertung dürfte regelmäßig auf den Liquidationswert abgestellt werden.