Bewertungseinfluss persönlicher Steuern auf den Unternehmenswert (TAX-CAPM)

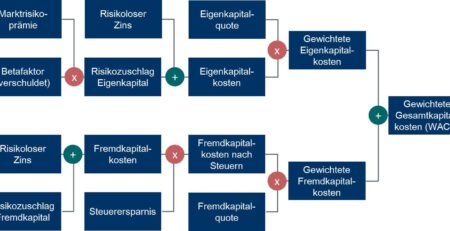

Das Institut der Wirtschaftsprüfer in Deutschland (IDW) verweist in seinem Grundsatz zur Durchführung von Unternehmensbewertungen (IDW S1 i.d.F. 2008) für die unmittelbare Berücksichtigung der persönlichen Steuern auf das so genannte Tax-Capital Asset Pricing Model (TAX-CAPM). Das TAX-CAPM erklärt die erwartete Eigenkapitalrendite als Summe aus einem risikolosen Basiszins nach typisierter persönlicher Steuer und einer mit dem unternehmensindividuellen Beta-Faktor multiplizierten Marktrisikoprämie nach typisierter persönlicher Steuer. Die im TAX-CAPM um die persönlichen Steuern verminderten Eigenkapitalkosten reduzieren ceteris paribus auch die gewichteten Kapitalkosten in einer auf Cash Flow basierenden Ertragswertmethode (WACC-Ansatz).

Für eine folgende Beispielrechnung sollen die vereinfachenden Annahmen einer Vollausschüttung der finanziellen Überschüsse des Unternehmens sowie eines mit der nachhaltigen Wachstumsrate von 2,0 % steigenden nominellen Zahlungsstroms unterstellt werden. Ferner wird für alle Einkunftsarten ein persönlicher Steuersatz von 25,0 % unterstellt. Bei der Gegenüberstellung des um persönliche Steuern modifizierten WACC-Ansatzes mit dem originären WACC-Ansatz wird eine Bewertungsanomalie des errechneten Gesamtunternehmenswertes sichtbar.

Für die Detailplanungsphase bewirkt die Berücksichtigung persönlicher Steuern erwartungsgemäß einen Rückgang des Barwertes der prognostizierten Free Cash Flow von € 455,3 Mio. auf € 357,8 Mio. Dieser Barwertrückgang wird jedoch durch den Barwertanstieg des Fortführungswertes von € 1.334,7 Mio. auf € 1.535,4 Mio. überkompensiert, was im Ergebnis zu einem steigenden Gesamtunternehmenswert von € 1.790,0 Mio. auf € 1.893,2 Mio. (+5,8 %) führt. Dieses Resultat wird einerseits durch den niedrigeren Kapitalzins von 6,1 % gegenüber dem Status Quo von 7,8 % und andererseits durch das nominelle Wachstum der Free Cash Flow von 2,0 % in der Fortführungsphase bedingt. Eine Sensitivitätsanalyse des Gesamtunternehmenswertes nach persönlichen Steuern verdeutlicht zudem, dass sich der Effekt der Bewertungsanomalie verstärkt, je kleiner die Fremdkapitalquote gewählt wird und je größer die ewige Wachstumsrate ist.

Dieses Ergebnis führt zu der Aussage, dass objektivierte Unternehmensbewertungen nach persönlichen Steuern zu Marktungleichgewichten führen können, wenn die Annahme Gültigkeit besitzt, dass die Mehrheit der Kapitalmarktakteure Unternehmen vor persönlichen Steuern bewertet und daher auch die beobachtbaren Marktpreise und Preise bei Unternehmenstransaktionen von persönlichen Steuern unbeeinflusst sind.

Ergebnis

Der Effekt der Bewertungsanomalie bestärkt den Grundsatz des Bewertungsstandards IDW S1, Unternehmensbewertungen auf Basis einer mittelbaren Typisierung der persönlichen Steuern vorzunehmen.