Bewertungseinfluss persönlicher Steuern auf den Unternehmenswert (TAX-CAPM)

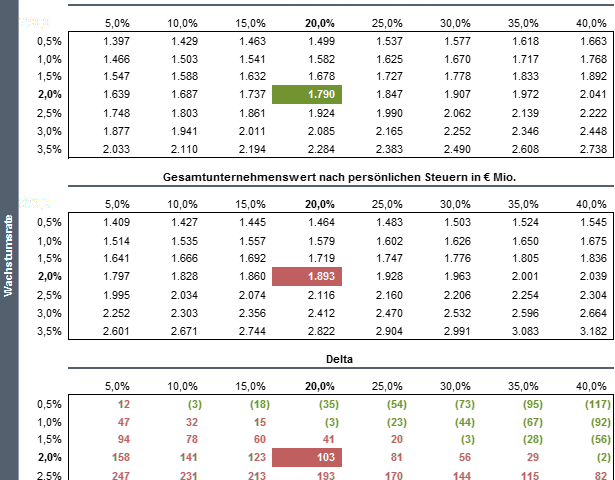

Das Institut der Wirtschaftsprüfer in Deutschland (IDW) verweist in seinem Grundsatz zur Durchführung von Unternehmensbewertungen (IDW S1 i.d.F. 2008) für die unmittelbare Berücksichtigung der persönlichen Steuern auf das so genannte Tax-Capital Asset Pricing Model (TAX-CAPM). Das TAX-CAPM erklärt die erwartete Eigenkapitalrendite als Summe aus einem risikolosen Basiszins nach typisierter persönlicher...